")

Este artículo fue publicado originalmente en chino por Vision Plus Capital, traducido al español por el equipo de Momentum Works.

El 11 de noviembre, Stori, una empresa de tecnología financiera en América Latina, anunció que había recaudado US$125 millones desde GGV y GIC. Esta compañía también ha obtenido US$75 millones en financiamiento de deuda del Community Investment Management.

Hace algunas semanas, Advance Intelligence Group, una empresa de tecnología financiera líder en el sudeste asiático, anunció una financiación de más de US$400 millones de instituciones de inversión como SoftBank y Warburg Pincus. Advance también aseguró una línea de crédito de US$500 millones del banco Standard Chartered.

En un mes, las dos empresas de tecnología financiera establecieron récords de financiación en sus respectivas regiones, a lo que vale la pena prestar atención. Lo que es más interesante es que Vision Plus Capital, con sede en Hangzhou China, es el primer inversor de ambas empresas.

Esto nos hace preguntarnos por qué Vision Plus invirtió en estas dos empresas. ¿Cuál es la estrategia de inversión transfronteriza de VC? Con estas dos preguntas, tomamos Vision Plus Capital como un caso de estudio y conversamos con su equipo de inversiones transfronterizas, con la esperanza de encontrar algunas respuestas.

Estrategia para el mercado latinoamericano

Según Yiran Liu, socio de Vision Plus Capital, es el destino lo que llevó a Vision Plus a invertir en América Latina: en 2018, Yiran visitó instituciones de inversión en Estados Unidos y habló sobre el mercado latinoamericano durante la reunión. Varios capitalistas de riesgo estadounidenses se miraron entre sí, pensando que la oportunidad aún era inmadura.

En ese momento, muchas instituciones de inversión en Asia habían invertido activamente en el mercado del sudeste asiático (por ejemplo, Vision Plus ya había invertido en Advance en ese momento), pero los VC estadounidenses parecían no estar interesados. Yiran se dio cuenta de que el mercado de América Latina podría ser una oportunidad, ya que está subestimado al igual que el mercado del sudeste asiático. Sin embargo, en ese momento no se encontró ningún objetivo de inversión adecuado.

Casualmente, Daqing Ye, cofundador y CEO de Rong360 (NYSE: JT), también estaba expandiendo la tecnología financiera fuera de China . Él y varios fundadores de Stori eran antiguos colegas de Capital One (innovador en finanzas minoristas y tecnología financiera en los Estados Unidos). Después de la inversión ángel inicial de Daqing, el equipo de Stori estableció el mercado objetivo en América Latina.

En el verano de 2018, Ye Daqing y Liu Yiran se conocieron en un viaje de negocios a Estados Unidos, donde conversaron sobre el mercado latinoamericano y Stori. Después de la reunión, Vision Plus decidió ir a México para realizar una investigación de campo.

Foto de grupo de Liu Yiran (cuarto desde la izquierda, fila de atrás) con el equipo de Stori

Luo Zhang, vicepresidente de Vision Plus Capital, recordó que durante el viaje a México, encontraron un fenómeno muy fuera de lugar: como un país con una población de más de 100 millones, el PIB per cápita de México es cercano al de China.

Debido a su proximidad a EE. UU., la infraestructura de pago y consumo de todo el país es relativamente sólida. Sin embargo, la industria bancaria de este país está dominada por bancos europeos y estadounidenses, y solo se concentran en atender a usuarios de alto nivel. Un gran número de personas de clase media y de bajos ingresos pasarán varios meses manejando cuentas de ahorro debido al sistema de servicio ineficiente.

“Con el desarrollo de internet móvil, incluidas las finanzas en América Latina, inevitablemente se mostrará una tendencia explosiva”, dijo Luo Zhang. “Sobre el sistema financiero existente, los datos de control de riesgos, los modelos de control de riesgos y los talentos operativos necesarios para las finanzas inclusivas deben reintegrarse y reconstruirse, lo que brinda una oportunidad histórica al equipo empresarial con capacidades de control de riesgos, control de riesgos experiencia y experiencia en servicios de productos financieros. “

Después de inspeccionar exhaustivamente las capacidades y la experiencia del equipo de Stori, Vision Plus confirmó las intenciones de inversión. Mirando hacia atrás ahora, se puede decir que la predicción de Vision Plus era muy precisa. Justo después de que invirtieron en Stori, el mercado latinoamericano comenzó a calentarse rápidamente. Muchos capitalistas de riesgo estadounidenses fueron allí y muchas capitales internacionales comenzaron a desplegarse activamente en América Latina (por ejemplo, SoftBank estableció el primer fondo latinoamericano en 2018).

Ahora, Fintech se ha convertido en la industria más atractiva de América Latina. Según las estadísticas, un tercio del financiamiento de México para startups de tecnología en los últimos 12 meses se ha concentrado en el sector fintech.

American Express vs Capital One

Mirando hacia atrás, aunque había grandes oportunidades en el mercado latinoamericano, Vision Plus todavía se enfrentaba a la cuestión de cómo hacerlo y cómo intervenir. Vision Plus conoció por primera vez la historia de desarrollo del gigante regional líder, Nubank en Brasil, y presentar ideas diferentes sobre esta base: Brasil y México son ambos mercados emergentes: Brasil puede ser adecuado para el modelo de servicio de alta calidad similar a American Express al atraer la base de clientes existente, mientras que México necesita la capacidad de CapitalOne para fijar el precio del riesgo abriendo directamente el mercado de crecimiento.

La razón para proponer esta idea diferente son los diferentes patrones financieros de los dos países. Una es por razones históricas: es muy raro que Brasil tenga una alta tasa de penetración de tarjetas de crédito (alrededor del 50%) mientras que tiene una alta tasa de interés recurrente (alrededor del 200% anualizado). Es decir, aunque un gran número de usuarios tienen tarjetas de crédito, en realidad están “sub-bancarizados”. Por lo tanto, el modelo de NuBank entró y obtuvo un gran éxito al proporcionar productos digitales y servicios de alta calidad para convertir a los usuarios existentes (con control de riesgo bancario y registros de crédito).

Por otro lado, la tasa de penetración de las tarjetas de crédito en México es solo del 15%, pero la tasa de interés renovable es más razonable (anualizada menos del 100%). Una gran cantidad de mercados del océano azul no se han aprovechado y los usuarios aquí no están “bancarizados”. Esta situación se parece más al mercado de tarjetas de crédito de Estados Unidos hace años. Capital One, donde los miembros del equipo de Stori han trabajado antes, es un famoso gigante financiero que comenzó con los precios de riesgo subprime en la historia de los Estados Unidos. La era actual de Internet móvil ha inyectado más datos y vitalidad a la metodología de Capital One. Este modelo también ha sido totalmente probado por nuevos mercados como China.

Después de tales investigaciones y juicios, Vision Plus tomó la iniciativa para invertir en la Serie A de Stori cuando casi no había datos comerciales en la etapa inicial. El desarrollo de los últimos años después de la inversión también verificó inicialmente el juicio de Vision Plus en ese momento. Si bien Stori está creciendo rápidamente, el nivel de riesgo se ha mantenido dentro de un rango estable y razonable. A lo largo del camino, Stori ha sido reconocida gradualmente por otras instituciones de inversión.

Además, Vision Plus también compartió algunas otras comparaciones interesantes. Por ejemplo, generalmente se cree que el mercado mexicano tiene un espacio limitado, pero este puede no ser el caso después de un cálculo cuidadoso.

México es la segunda economía más grande de América Latina y el décimo país más poblado del mundo, con una población de 120 millones (en comparación con 210 millones en Brasil). Las tasas de interés crediticias excesivamente altas de Brasil han llevado a un porcentaje muy bajo de las tasas de interés recurrentes de los usuarios (no pueden permitirse pedir prestado), mientras que las tasas de interés recurrentes de México están más cerca de un mercado maduro, como Estados Unidos, y el valor de vida del usuario es más maduro. Ambos mercados tienen un gran potencial.

Además, en comparación con mercados emergentes como el Sudeste Asiático, América Latina tiene otra diferencia en el marketing: el mercado mexicano tiene una fuerte respuesta a los nuevos productos de tarjetas de crédito inclusivas, y una gran cantidad de usuarios recomiendan voluntariamente este tipo de producto a sus familiares. y amigos, lo que reduce significativamente el costo de adquisición de clientes.

Por otro lado, en el mercado del sudeste asiático, debido a que la tasa de penetración del crédito es demasiado baja, el costo de adquirir un cliente de crédito de alta calidad suele ser demasiado alto. El enfoque principal de las startusp es a menudo introducir productos de préstamos en línea con tasas de interés más altas como productos introductorios para evaluar y seleccionar clientes de alta calidad. La diferencia entre estos dos productos introductorios también se ha convertido en un epítome interesante de las diferentes etapas de la penetración del crédito en los dos mercados.

La pandemia acelera el desarrollo de fintech

Yiran Liu dijo que desde una perspectiva global, la tecnología financiera sigue siendo una gran oportunidad en todo el mundo. La industria financiera y la industria minorista tienen tamaños de mercado similares. Por lo tanto, Fintech, como industria financiera digitalizada, también tiene enormes perspectivas de desarrollo en los mercados emergentes, al igual que el comercio electrónico, que digitaliza la industria minorista.

Tomemos a México como ejemplo. Según las estadísticas, más del 60% de la población no cuenta con servicios de crédito financiero adecuados, pero casi el 70% de la población ha utilizado Internet móvil o servicios de comercio electrónico, y alrededor del 90% del consumo sigue siendo en efectivo. Este desajuste permite a las empresas de tecnología financiera marcar el comienzo de un desarrollo a gran escala: se puede reconstruir una gran cantidad de negocios de finanzas inclusivas y de consumo, han surgido varios modelos innovadores como la banca digital y las tarjetas de crédito virtuales, y las transacciones y los pagos están profundamente integrados.

El brote de la pandemia de covid-19 en 2020 ha acelerado la rápida penetración de la tecnología financiera. Con las restricciones a las actividades fuera de línea, es inconveniente para las personas acudir a instituciones financieras fuera de línea, y los pagos en efectivo se han vuelto inseguros e inconvenientes. Una gran cantidad de transacciones de consumidores por parte de personas y empresas han comenzado a moverse en línea. La demanda de servicios financieros digitales se ha disparado rápidamente.

Al mismo tiempo, debido a las turbulencias del empleo y el entorno económico, la demanda de pagos y préstamos flexibles también ha aumentado considerablemente. La nueva generación de empresas de tecnología financiera adopta modelos digitales en línea para adquirir clientes directamente, operar y controlar riesgos, y brindar soluciones financieras más inclusivas y flexibles basadas en datos e inteligencia artificial, reduciendo la dependencia de redes fuera de línea y mano de obra de servicio, al tiempo que expande enormemente los clientes – base aún no cubierta por los servicios financieros tradicionales. La industria Fintech ha entrado en el mejor momento para el desarrollo de la historia.

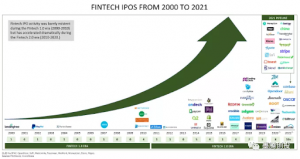

Solo en los últimos 12 meses, muchos unicornios de Fintech como Affirm, Upstart, Sofi, Robinhood, CoinBase, Marqeta y Wise se han hecho públicos uno tras otro. Se cree que varias grandes empresas como Chime, Stripe, Klarna, Nubank y Plaid también se están preparando para la OPI. Fintech está en una explosión sin precedentes.

Las propias empresas de la cartera de Vision Plus también se desarrollaron rápidamente durante la pandemia: Atome bajo Advance lanzó su servicio BNPL, que ha sido ampliamente aceptado por los comerciantes en línea y fuera de línea, porque BNPL sirve como un nuevo canal para atraer consumidores durante la pandemia; El negocio de tarjetas de crédito de Stori ha surgido en México debido a que muchos usuarios nuevos se unieron a través de referencias. El marketing de boca en boca permite que la cantidad de tarjetas emitidas se acerque rápidamente al millón. La razón detrás de esto es que la demanda de pagos con tarjeta de crédito, con un número creciente de usuarios, se ha amplificado aún más durante la pandemia.

La lógica de inversión de Vision Plus: nueva teoría de la máquina del tiempo

Según nuestro conocimiento, Vision Plus siempre ha estado investigando y explorando inversiones transfronterizas. De hecho, ya en 2017, Vision Plus presentó la teoría de la “máquina del tiempo” para la inversión transfronteriza. Creen que el desarrollo de Internet para PC de China ha aprendido del camino de Estados Unidos en los últimos diez años, y el camino de desarrollo de Internet móvil de China en la próxima década será una referencia para otros mercados emergentes.

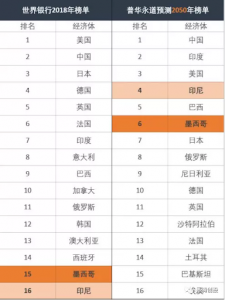

Curiosamente, en 2019, PWC publicó un pronóstico económico mundial, prediciendo que el tamaño de los mercados en mercados emergentes como Indonesia y México aumentará significativamente en los próximos 30 años y eventualmente superará a países desarrollados como Japón, Alemania y el Reino Unido. Esto también representa el potencial de crecimiento de estas economías emergentes.

A medida que el espíritu empresarial transfronterizo continúa floreciendo durante los últimos dos años, Vision Plus ha actualizado su teoría de la “nueva máquina del tiempo”: está surgiendo una ola de oportunidades estructurales en todo el mundo. A medida que los mercados emergentes continúan adoptando Internet móvil, cada vez más casos de uso se moverán en línea, pero los servicios financieros tradicionales y los métodos de pago no se han mantenido al día, por lo que existe un desajuste entre la alta penetración en línea y la baja cobertura financiera.

“La inversión transfronteriza consiste en encontrar oportunidades a partir de desajustes en varios campos en los mercados emergentes”. dijo Qi Wang, otro socio de Vision Plus Capital que se centra en la inversión transfronteriza.

Por lo tanto, además de Fintech, Vision Plus está utilizando una estrategia de cobertura total para implementar un ecosistema completo de todos los campos transfronterizos. Las áreas de negocio incluyen comercio electrónico, branding, finanzas, logística y otras.

Comercio electrónico: Fordeal, una empresa de comercio electrónico transfronterizo en la que Vision Plus invirtió en los primeros años, se ha convertido rápidamente en una empresa cuasi-unicornio. Con las ventajas de los productos chinos, Fordeal ha ampliado su ámbito comercial desde Oriente Medio a Europa y otras regiones. Desde entonces, Vision Plus ha realizado inversiones iniciales de marca D2C en muchos campos, como electrodomésticos inteligentes, electrónica de consumo y productos de belleza. Los empresarios son todos equipos maduros que están familiarizados con la cadena de suministro de China y las necesidades de los países de destino.

Logística: Vision Plus ha invertido sucesivamente en diversas empresas como Speedaf Express y Joying Box en los últimos dos años. Entre ellos, el negocio principal de Speedaf Express es la logística China-África y los servicios de entrega local en África. El equipo fundador proviene de Transsion, que tiene un profundo conocimiento del mercado local y del sistema de entrega urgente en África; El equipo de Joying Box proviene de la empresa líder de pagos transfronterizos Lianlian y de la empresa de comercio electrónico transfronterizo JollyChic. Joying Box se compromete a establecer una plataforma e infraestructura de agregación logística transfronteriza digital estable, eficiente, en tiempo real y de proceso completo.

Habilitador del ecosistema: en los últimos dos años, la inversión transfronteriza de Vision Plus se ha expandido gradualmente al negocio SaaS que habilita el ecosistema, incluido el marketing transfronterizo, el servicio al cliente y otros, esforzándose por servir a los comerciantes transfronterizos y resolver el problema. . problema. puntos detrás de la cadena de la industria. El equipo incluye a muchos altos ejecutivos de gigantes de la industria como Alibaba, que tienen un profundo conocimiento de los negocios transfronterizos y las necesidades de los pequeños y medianos comerciantes.

Además de la lógica de inversión de la “nueva máquina del tiempo”, creemos que la inversión transfronteriza de Vision Plus en la cobertura integral del ecosistema también es inseparable del conocimiento y la experiencia de su equipo de gestión. Si observa de cerca al equipo de inversiones de Vision Plus, no es difícil ver que muchos de los principales ejecutivos del equipo de Vision Plus provienen de empresas líderes de comercio electrónico a nivel nacional y tienen experiencia en inversiones en grandes plataformas comerciales y de comercio electrónico.

“El espíritu empresarial transfronterizo al principio era más el resultado de los modelos de plataforma y la experiencia, pero con el desarrollo continuo de las infraestructuras logísticas, financieras y de otro tipo en los últimos años, las categorías, marcas, canales y la colaboración industrial vertical más innovadores tienen enormes oportunidades. Y nuestra inversión transfronteriza se ha extendido gradualmente desde oportunidades de plataforma hasta productos inteligentes transfronterizos, cadenas de suministro y marcas transfronterizas, y toda la cadena del ecosistema en torno a la prestación de servicios transfronterizos “, dijo Qi Wang.